Tendances et orientations du marché de l'Assurance Flotte Automobile 2019 - Octobre 2018

Tendances et orientations du marché de l'Assurance Flotte Automobile 2019 - Octobre 2018

AGENDA

AUTRES PUBLICATIONS SUR LE MÊME SUJET

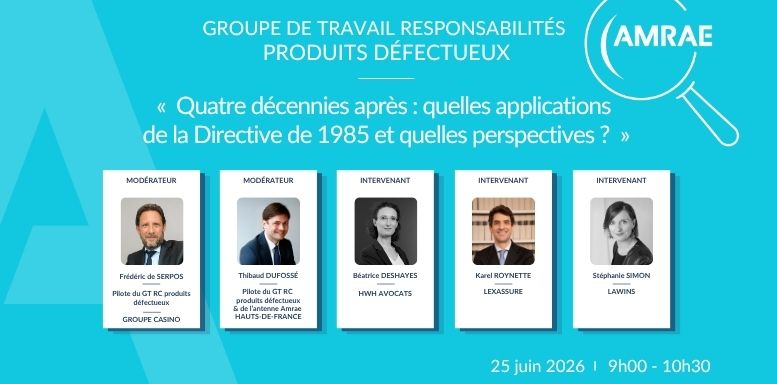

Présentation du GT RC produits défectueux du 25 juin 2026

Thème : Quatre décennies après : quelles applications de la Directive de 1985 et quelles perspe ...

Présentation du GT Nucléaire du 23 juin 2026

Thème : SMR : rendre assurable une nouvelle génération de nucléaire. Les petits réacteurs modulaires (SMR) ouvrent ...

Présentation du GT Biodiversité et écosystème : du 19 juin 2026

GT Biodiversité et écosystèmes Thème : L'eau et la biodiversité sous tension : êtes-vous prêt à gérer les risques ? ...

Présentation du GT RC environnement du 8 juin 2026

Présentation du GT RC environnement du 8 juin 2026 Thème : Focus sur l’assurabilité du risque environnemental Cett ...

Présentation de la réunion AuRA du 4 juin 2026

Réunion de l'Antenne AuRA de l'Amrae du 4 juin 2026 Thème : IA : impacts et opportunités Sont intervenus : ...

Enregistrement Webinaire baromètres géopolitiques AMRAE-ESSEC 04062026

Enregistrement du webinaire AMRAE - ESSEC Risques géopolitiques : les entreprises sont-elles condamnées à la sidéra ...